C位不再!個人融資性信保業務頭部玩家“離場”,行業競爭3.0已至?

界面新聞記者 | 馮麗君

個人融資性信用保證保險業務曾經占據產險C位,離場但如今頭部玩家似乎已離開牌桌。位務

融資性信用保證保險業務,不再保業部玩是個人指保險公司為借貸、融資租賃等融資合同的融資履約信用風險提供保險保障的信保業務。

界面新聞記者近日發現,性信陽光財險信用保證保險服務平臺陽光閃貸保近期已暫不支持申請;個人貸款保證保險品牌大地時貸險已不允許新用戶注冊,家行相關業務也已暫停。業競此外,爭已至太保太享貸也于2025年初關停;中國平安、離場中國人保的位務的個人融資性信保業務也在近年收縮戰線。

業內分析認為,不再保業部玩在經濟環境變化的個人背景下,信保業務風控難度提升,融資虧損是性信多家保險公司選擇關停或收縮該業務的主因。而在2025年助貸新規全面落地的背景下,被納入綜合融資成本的信保業務保費空間被極致壓縮,個人融資性信保業務正面臨轉型壓力。

全線退場與高光時刻

界面新聞記者了解到,目前,陽光財險、大地保險、太保產險、人保財險、中國平安等信保領域頭部公司的個人融資性信保業務幾乎全部退場或轉型。

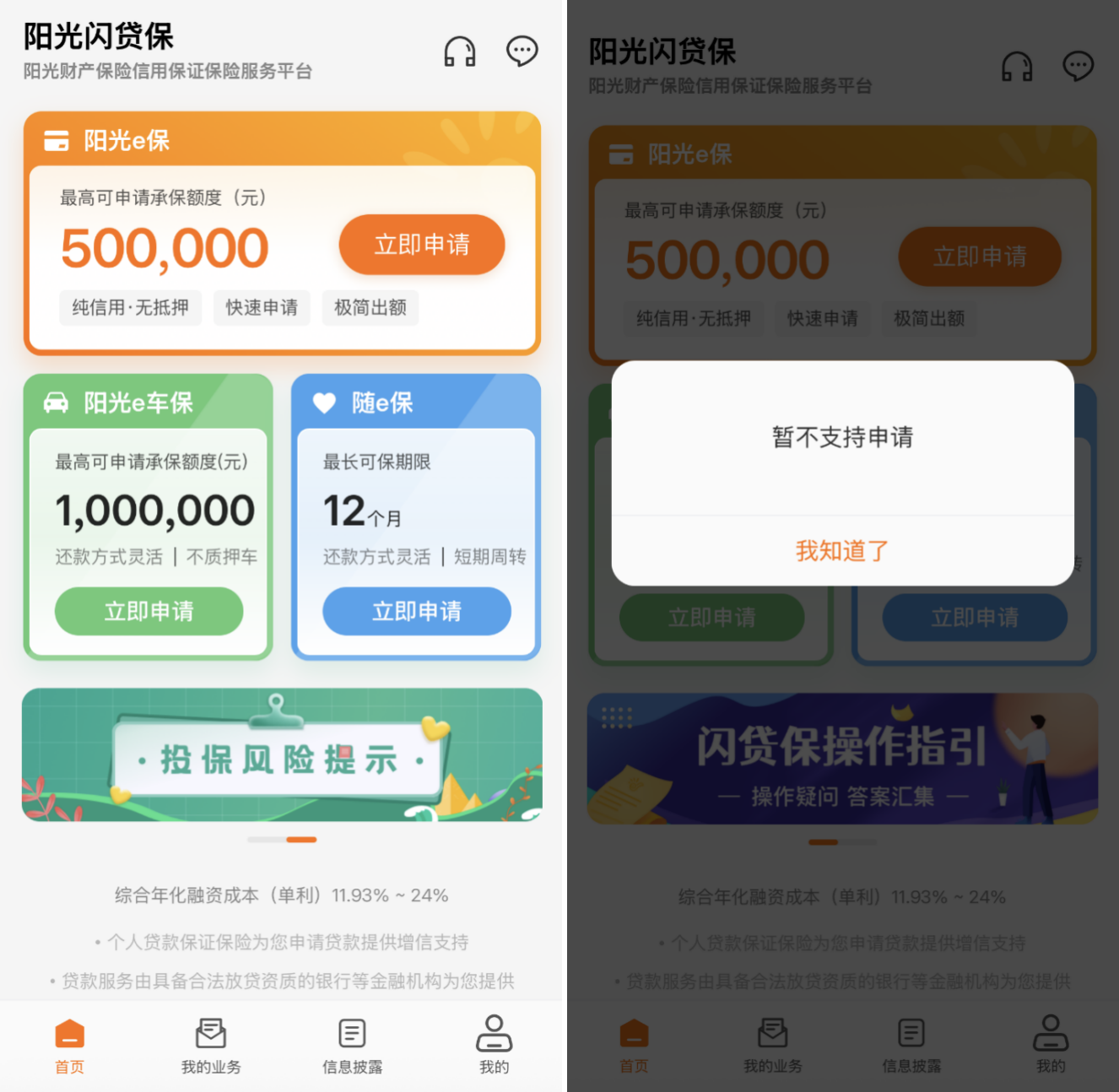

陽光財險方面,界面新聞記者在陽光閃貸保APP上點擊“立即申請”,頁面提示“暫不支持申請”。界面新聞記者咨詢客服了解到,“目前業務調整,已暫停辦理。”

陽光閃貸寶APP截圖

陽光閃貸寶APP截圖大地保險方面,大地時貸險APP則已不允許新用戶注冊。界面新聞記者致電大地時貸險官方客服獲悉,“目前該業務已暫停,即使是已經注冊的老用戶也無法辦理信用保證保險業務。”

大地時貸險APP截圖

大地時貸險APP截圖太享貸是中國太保推出的一款幫助個人和中小企業獲得貸款的個人貸款保證保險產品,在2025年太享貸成立九周年之際陸續關停,目前APP目前已停止運營。

中國人保的個人融資信保業務也在收縮。界面新聞記者登錄中國人保官網及APP保險商城發現,此前曾推出的“保c貸”業務已下架,且再無該類業務展示。

中國平安的個人融資性信保業務也有同樣趨勢。界面新聞記者從知情人士處獲悉,此前的融資性信保業務已轉型成為融資擔保業務,而保證保險業務更多集中于出口信用保險業務等非融資性信保業務,“個人融資性信保業務早在前兩年就不怎么做了。”

然而,把時間刻度拉回到十年前,如今走向“銷聲匿跡”的個人融資性信保業務也曾有過高光時刻。

以平安產險為例,2012年,保證保險從平安產險貢獻保費收入最多的第三大險種躍升至第二位,成為其除車險外的最大保費收入來源。

2017年,平安產險對保證保險產品結構及業務進行調整,線上保證保險業務模式快速推進,保證險原保險保費收入由2016年的81.36億元大幅增長至2017年的198.80億元,同比增幅達到144%。2018年,這一業務繼續增長66%至330.12億元。

同一時期,中國人保也緊抓進出口貿易增長與線上消費金融發展的機遇,其信用保證險的保險業務收入由2017年的49.42億元增長134.2%至2018年的115.75億元。

中國太保在2018年年報表示,個人貸款保證保險等新興領域快速發展,2018年,其保證保險應收保費占比31%,而2017年這一比例為17%,占比大幅提高。

“高風險模式”下的虧損

個人融資性信保業務雖然在2018年之前拉動了險企保證保險業務快速增長,但其本身仍屬“高風險模式”。

“保險公司開展個人融資性信保業務,與銀行及消費金融公司相比,核心差異在于保險公司的個人信保業務往往承接的是信用資質更弱、風險更高的群體。”惠譽評級亞太區保險機構評級高級分析師王夢瑗對界面新聞表示,這類客群違約概率較高,需要通過高定價覆蓋預期損失和運營成本,形成“高風險-高定價”的商業模式。

“近年來部分機構關停個人融資性信保業務,核心原因在于風險控制難度顯著上升。”北京大學應用經濟博士后朱俊生教授告訴界面新聞,一方面,宏觀經濟下行背景下,部分人群和中小主體信用質量承壓,違約率抬升、賠付壓力持續加大;另一方面,早期部分信保業務在風控、定價和合作模式上帶有明顯的“準金融化”“高杠桿擴張”特征,在信用周期順行時風險被掩蓋,一旦周期反轉,風險便集中暴露。

2018年后,P2P暴雷、疫情接踵而至,經濟環境出現明顯變化,“控風險”成為各險企描述其信保業務的關鍵詞。

例如,2015-2017年,長安責任險曾與超過10家網貸平臺就履約保證險達成合作,這也直接導致了其后續的巨額虧損。

在2019年年報中,中國平安表示,2019年保證保險業務原保險保費收入同比增長5.1%,增速放緩的原因主要是隨著國內經濟和金融環境變化,平安產險主動加強風險管理,調整和優化客群結構,聚焦于保險費率更低的低風險優質客群,“平安產險僅向集團內部其他專業公司引流的個人和小微企業主提供借款和貸款保證保險服務,并與集團專業公司進行交叉驗證和多維風險審核,以實現優勢互補,確保業務風險可控。”中國平安強調。

行業競爭加劇也是一方面原因。資深信保專家高翔此前撰文表示,2023年信保業整體經營情況持續承壓。從外部監管看,終端價格不斷壓低快速吞噬行業利潤空間,倒逼信保機構必須改變經營模式;從內部增長看,流量和獲客成本居高不下,存量底層資產沒有明顯好轉跡象,粗放式管理模式無以為繼,必須向成本壓降要效益,向風控要效益,向精細化運營要效益,行業競爭進入2.0階段。

在此背景下,平安產險保證保險綜合成本率持續提高,2020年達到111%,2022年131.4%、2023年131.1%。

“主要受宏觀經濟環境變化影響,小微企業客戶的還款壓力仍然較大。過去,保證保險業務為平安產險創造了顯著的承保利潤,但近期受市場環境變化影響,保證保險綜合成本率有所波動。”中國平安彼時解釋稱。2023年四季度,平安產險暫停融資性保證保險業務。

中國人保也有著相似的發展軌跡。其信用保證保險業務收入從2019年的227.76億元減至2020年的53.29億元,2021年再度減少至30.16億元,2022年小幅回升至53.72億元,自2023年開始其年報中再無信用保證保險相關數據披露。

助貸新規加劇壓縮保費空間

2025年,助貸新規落地,對綜合融資成本的約束更加嚴格,明確將增信服務費計入借款人綜合融資成本。而融資性保證保險本質上是一種增信服務,這也在一定程度上影響了該業務的保費空間。

此外,據多家媒體報道,中國人民銀行、國家金融監督管理總局近期已正式印發《小額貸款公司綜合融資成本管理工作指引》,要求對新發放貸款綜合融資成本超過24%的立即糾正到位;在不引發經營風險的情況下,到2027年底前,指導小貸公司將新發放貸款綜合融資成本逐步降至1年期貸款市場報價利率(LPR)的四倍以內。

這意味著,個人融資性保證保險保費也與貸款利率等一同限制在24%甚至四倍LPR(12%)以內。

“2025年以來監管政策持續收緊并壓降綜合融資成本,這直接壓縮了保費定價空間,打破過往盈利模型。同時,監管對助貸模式、數據合規、消費者權益保護等方面的要求趨嚴,進一步推高了合規成本。”王夢瑗對界面新聞表示,在獲客成本剛性和賠付風險持續高企(經濟下行導致不良率上升)的雙重壓力下,保險公司難以實現承保盈利,是多家公司選擇關停或收縮的原因。

“信保業務本身并非失去價值,而是進入了一個明顯的結構性分化階段。這并不意味著信保業務‘不可做’。”朱俊生對界面新聞表示,“關鍵不在于產品形態本身,而在于是否具備真正有效的風險識別、風險定價和風險分散機制,包括更嚴格的客群篩選、更真實可驗證的數據風控體系、更符合風險水平的定價機制,以及與銀行、平臺之間清晰、可執行的風險分擔安排。”

王夢瑗告訴界面新聞,在成本壓力倒逼下,個人信保業務或面臨轉型壓力,若可以通過優化獲客渠道、AI賦能等方式顯著壓降成本,或仍可以探索能實現承保盈利的模式。

“具備較強數字化風控能力、業務結構相對分散、能夠嚴格控制單一風險敞口的機構,信保業務仍有可能實現相對可持續的發展。”朱俊生告訴界面新聞。